拼多多繼續唱淡增長 還買得過嗎?

▲ 分析|拼多多繼續唱淡增長 還買得過嗎?

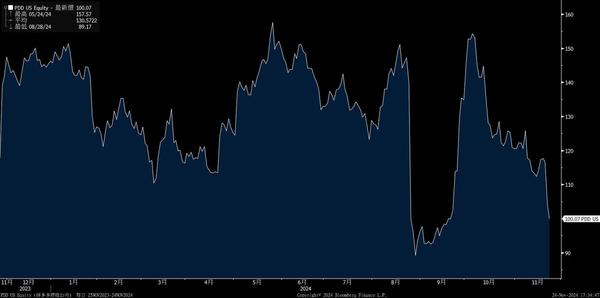

拼多多(美:PDD)1年前市值超過阿里巴巴 (09988) (美:BABA),全球投資市場沸騰,正當市場加重押注拼多多之際,拼多多管理層於8月發布第二季業績時卻發出預警,指業績增長會放慢,果然拼多多第三季業績欠佳,股價大跌,拼多多與阿里巴巴市值之爭亦告一段落,管理層繼續唱淡增長,拼多多還買得過嗎?

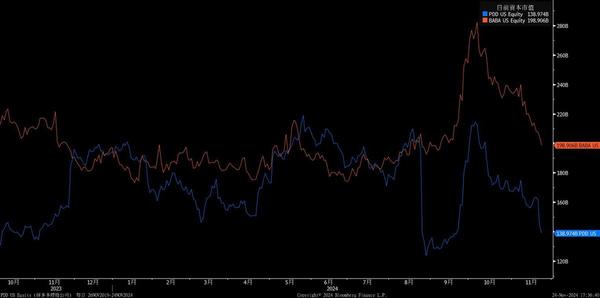

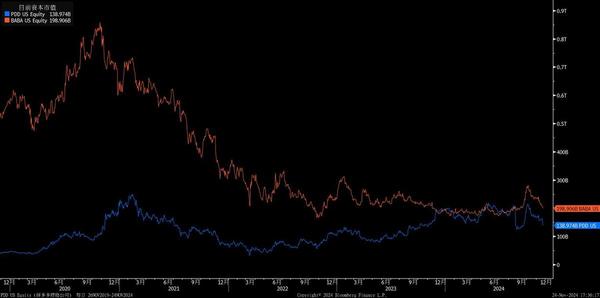

拼多多市值急跌

拼多多目前市值1390億美元,阿里巴巴市值1987億美元,阿里領先597億美元。

企業管理層唱好自己的業績,投資界可以不信,但若管理層唱淡自己業績,則不能不信,從按年觀看業績,不足以反映拼多多業績的變化,因為按年增長仍強勁,而按季變動,則突顯出拼多多管理層的思路。

由於營運模式決定客路,拼多多拼低價策略,令收入仍達994億元(人民幣,下同),反映了減收商家收費,雖按年增長44%,但按季僅增長2%。

「自主」減收、大加支出

再加上收入成本及營運費用大增,因而壓縮「Bottom Line」的純利表現,因為管理層強調加大商家補貼,以及補貼物流成本,「自主」支出大增。拼多多第三季收入成本按季增60億元或18%,營業費用按季增46億元或15%,令經營利潤自過去年半業績爆發期以來,首次出現按季下跌83億元或25%,純利按季下跌70億元或22%。

業績爆發期以來 首次利潤按季下跌

管理曾「自主」支出大增,令業績增長下滑,但未必有利阿里或京東 (09618) ,因為在支付減手續費、物流宅送亦大幅補貼,加上貨品價格低,用家仍用得非常爽。

平台讓利令股價受壓,但用家未有離場,當平台受宏觀打壓減少,重新正常做生意,現時的低潮,可能是一個收集時機。

#美股 # #拼多多 #PDD

原文出處:https://inews.hket.com/article/3862445/分析|拼多多繼續唱淡增長%E3%80%80還買得過嗎??mtc=80010

Comments

Post a Comment